新闻资讯

文章推荐

产品展示

开云体育网页版BX2-800 高速并联工业机器人

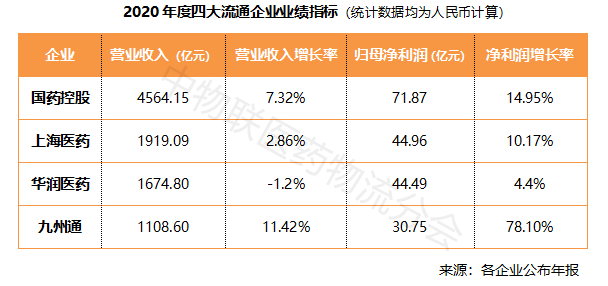

2020哪家强?一文参透国控、上药、华润、九州通四大药械流通巨头业绩

发布时间:2024-02-10 09:34:26 来源:开云体育网页版

原标题:2020哪家强?一文参透国控、上药、华润、九州通四大药械流通巨头业绩

2020年是极具考验的一年,在新型冠状病毒肺炎疫情肆虐全球、世界经济陷入严重衰退、外部环境更为复杂严峻等情况下,中国经济凭借自身结构优势和强劲韧性与活力,成为全世界唯一实现正增长的主要经济体。根据国家统计局显示,2020年全年我国国内生产总值达到人民币101.60万亿元,首次突破百万亿元关口,较上年同比增长2.3%。

在整体经济市场呈明显优势的趋势下,我国药械市场也彰显强劲的内生性驱动力,积极迎接挑战,牢牢把握机遇,逆转短期业绩冲击,实现了较为平稳的增长态势。以下通过国药控股股份有限公司(以下简称“国药控股”)、上海医药集团股份有限公司(以下简称“上海医药”)、华润医药集团有限公司(以下简称“华润医药”)及九州通医药集团股份有限公司(以下简称“九州通”)四大药械流通有突出贡献的公司2020年度财报分析,洞悉药械流通行业发展状况及未来变化。

去年,受行业政策与新冠疫情的双重影响,我们国家医药行业迎来了更大的挑战与机遇。全年疫情常态化下,三医联动、医保控费等相关改革有序推进,药品耗材带量采购稳步推行,医保支付结构一直在优化,药械供应链体系持续转变发展方式与经济转型。在政策、需求、技术、资本等各方因素催化下,医药产业高质量发展空间广阔。九州通在公司三年发展的策略(2020-2022 年)的开篇之年,就实现了1108.19 亿元的主要经营业务收入,较上年同期增长11.42%,净利润达30.75亿元,较上年同期大幅度提高78.10%。维持了上半年的双料第一,继续成为2020全年度四大家中营收、净利润增长率最高的企业。

九州通卓越的经济效益贡献大多数来源于商业分销业务(不含总代总销及自产业务)、总代总销及自产业务、零售业务、三方物流业务及医疗健康及技术服务。其中,商业分销业务(不含总代总销及自产业务)的营收贡献最高,为946.30亿元,但此业务的营收增长率却最低。与之相反,来自第三方物流业务的贡献虽最少,仅3.05亿元,但其较上年同期实现了67.95%的增长,增速最快。主要在于九州通积极拓展三方与四方物流业务。

国药控股:是流通龙头的地位仍不可改变,2020年全年营收达4564.15亿元,约为上药、华润、九州通三家营收之和,同比增长7.32%,归母纯利润是71.87亿元,同比增长14.95%。

上海医药:仅次于国药控股,为第二大营收企业,2020全年实现了1919.09亿元的收入,同比增长2.86%。一改上半年的营收负增长,实现年底翻盘。净利润达44.96亿元,同比增长10.17%。有必要注意一下的是,较好的营业收入多半来自旗下100%控股的上药控股有限公司,其营收高达1028.09亿元,贡献了17.17亿元的净利润。

华润医药:仍紧跟上海医药,营收差距较小,报告期内实现了1674.80亿元的营业收入,受疫情影响较去年同期减少了1.2%,是四大家里唯一一家负增长企业。纯利润是44.49亿元,同比增长4.4%。

总体来看,四大家流通企业虽顶住了疫情带来的巨大影响,但业绩受到了严重冲击,营收增速大幅下降。

四大流通有突出贡献的公司主要都以医药分销为主营业务,占据着医药流通领域的半壁江山。从年报业绩指标来看,2020年各家分销业务基本保持着不同程度的增长,九州通更是超越2019年分销业务增长率第一的国药控股,一举成为2020年医药分销增长冠军,实现了全年946.30亿元的业务销售,同比增长10.33%,是唯一一家双位数增长的企业。毛利为71.23亿元,同比增长6.87%。据其披露,销售及毛利增长均因报告期内公司加强县域商业、百强连锁战略合作,拓展连锁委托配送项目。

国药控股:依其霸主地位,2020年分销业务稳居第一,全年达3482.94亿元,高于上海医药及华润医药之总和,同比增长3.25%。其中,2020年度药品分销板块收入占比下降4.00个百分点至74.18%,而医疗器械上升2.98个百分点,达到19.04%。2020年全年,医疗器械板块收入为894.02亿元,同比增长29.02%,板块增长潜力加速显现,实现了整体业务格局的进一步多元优化。

上海医药:2020年医药分销业务实现出售的收益1676.50亿元,同比增长3.24%,增长基本追平国药控股。毛利率为6.97%,较上年同期上升0.10个百分点。

华润医药:去年医药分销业务实现分部收益为1410.70亿元,同比减少1.1%,是四家中唯一呈负增长的企业。但其分销业务毛利率达7.1%,较上年同期上升0.2个百分点,究其原因,主要受益于报告期间内高毛利率水平的器械业务收入较快增长。华润医药通过大力推进医疗器械分销业务的专业化发展,打造专业化器械总部,已在16个省份建立独立医疗器械公司。报告期内,其器械分销业务实现收益近人民币200亿元,较上年同期增长超40%。

受疫情及「医药分家」、「处方外流」等政策影响,零售市场集中度逐步提升。各家都在积极拓展零售业务,加强一体化零售运营体系建设,大力推进新零售业务的体系建设与业务发展。

2020年,国药控股重点落实「批零一体」及「全国一体」发展的策略,探索业态转型、模式创新及技术升级,持续推动药品零售板块的高质量增长。使药品零售板块收入占比上升了0.56个百分点,达到5.15%。报告期内,实现了241.64亿元的药品零售业务,达22.02%的增长。业务指标及增长率均远高于其它三家,位列第一。并凭借分销业务显著的头部优势,积极与各级医疗机构深入合作。截至2020年末,零售门店总数达到8977家,较上年末增加2773家。其中,集团附属公司国药控股国大药房有限公司的零售药店达到7660家,较上年末增加2639家;专业药房1317家,较上年末增加134家。

上海医药:零售业务位居第二,实现出售的收益85.19亿元,同比上升2.15%。在积极保持现有商业业务稳定发展的同时,也在努力挖掘和构建新的商业模式和核心能力。

华润医药:紧随其后,报告期内医药零售业务录得收益54.01亿元,较上年同比增加0.1%。收益主要源自增速较快的DTP业务收入,2020年华润医药DTP业务实现收益约人民币38亿元,同比增长约9.4%。

九州通:2020年零售业务达20.31亿元,较上年同期增长11.22%,增长率位列第二。毛利为5.32亿元,同比增长59.63%。其零售业务主要依托九州通集团医药供应链资源,提供线上线下一体化医药服务。截至报告期末,好药师零售药店1168家,其中直营店224家,加盟店934家,医院药房10家。

2020年虽有疫情影响,但除了国药控股外,上海医药、华润医药、九州通的经营性现金流均保持了一定的增长,经营性现金流持续改善。其中,九州通经营性现金流遥遥领先于其他三家,拔得头筹,报告期内的经营活动产生的现金流量净额为34.43亿元,较上年同期增长24.42%,主要系报告期公司销售回款增加以及回款收现率提升所致。

上海医药:也实现了较好的经营活动现金流入,2020年实现经营活动产生的现金流量净额为68.45 亿元,同比增长13.65%,增速位列第二。

华润医药:经营活动之现金净额同样维持稳健,为68.55亿元,同比增长0.79%。

国药控股:仅其经营活动所得现金净额为负增长,报告期间,经营活动所得现金净额为人民币111.55亿元,较去年同期的187.77亿元减少了76.22亿元。

国药控股:随着高值耗材带量采购正式落地,器械分销行业转型变革正式迈入深水区。面对全新的行业态势,国药控股持续完善器械分销网络,通过内生增长和外沿扩张逐步提升对于广阔市场的覆盖能力。报告期内,地级市覆盖率逐步提升至76%,网络的规模优势明显提高。同时,重点推动业务模式和供应链服务能力的创新升级,充分的利用「药械联动」竞争优势,促进业务协同与科技赋能,持续推动集中配送、院内物流管理、智慧后勤等增值业务的快速发展。截至2020年年末,国药控股累计开展集中配送和SPD项目总计达1735个,较上年度增加了790个。其中,集中配送项目较上一年度增加687个, SPD项目较上一年度增加103个。

上海医药:在2020年,依照国家“建设现代流通体系”的要求,本着供应链的集约化、现代化和智能化,推进上海医药物流中心绥德路二期项目、上药宝山医药超级物流中心和临港物流项目三大超级物流中心建设工作,以加强现代物流建设,提高保供能力。同时积极承接集采品种,通过并购加速网络覆盖。

华润医药:顺应市场结构调整趋势,加快对医疗终端的拓展,加强地市级平台搭建、网络下沉和基层市场渗透,促进优势区域多业态发展,提升终端市场占有率。报告期内,其医药分销网络已覆盖至全国28个省、直辖市及自治区,客户数量超越11万家,这中间还包括二、三级医院8003家,基层医疗机构客户近7万家(报告期内新增覆盖约2.2万家)。同时,持续加强一体化、专业化、规模化、标准化的现代物流体系建设,打造核心竞争优势。2020年度的分销业务拥有176个物流中心,在北京和上海设有物流总仓;华润医药商业的第三方物流业务收益同比增长近40%。

九州通:截至目前,经过近20年的投资、建设、运营与积累,已完成了31个省级大型医药物流中心、106 个地市级中小型医药物流中心的建设运营,总建筑面积达393万平方米。自有物流车辆1785台,冷藏车430余台。为九州通的医药分销与供应链服务提供了强大的物流基础支撑。同时截至报告期末,共有27家子公司取得药品三方物流资质,19家子公司取得器械三方物流资质。截至公告披露日,实现与科兴公司的战略合作,已投入84辆专用冷链车承担科兴公司的新冠疫苗冷链配送业务。

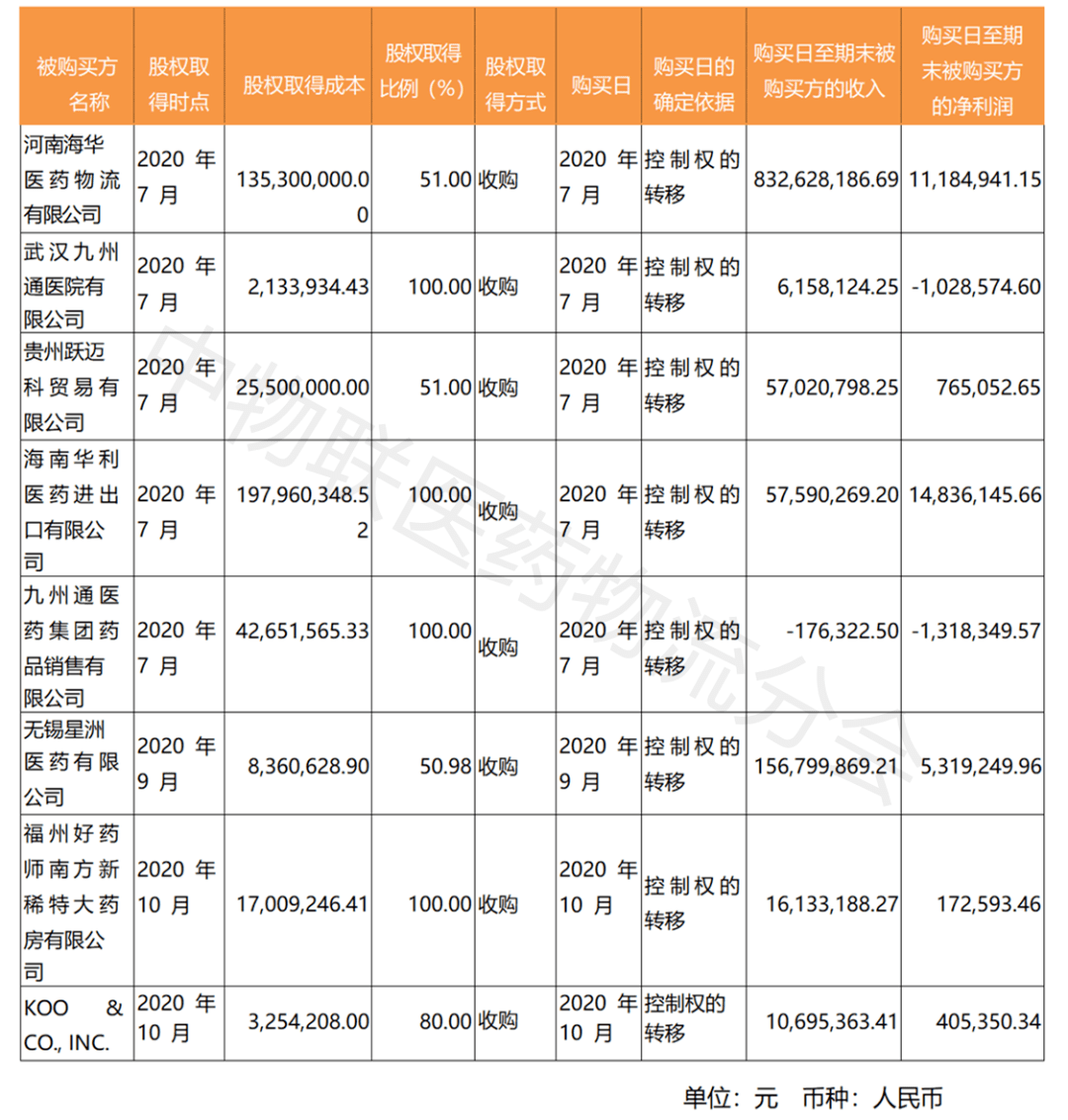

在去年形势严峻的情况下,除国药控股不进行有关附属公司、联营公司及合资经营企业的重大收购和出售事项外,上海医药、华润医药、九州通均有收购行为,但相较之前,收并购进程有所放缓。

上海医药:完成了对南京排名第三的医药流通企业江苏省润天生化医药有限公司的收购,一举在南京和泰州两个空白区域布点,形成无锡-南京-徐州由南至北的业务轴心,真正的完成全江苏省有效覆盖;完成了湖南、云南、山东等省的省平台建设及网络延伸布局,进一步巩固了全国商业布局的优势。

○ 2020年1月,华润三九以对价14亿元收购澳诺100%股权,完善自我诊疗品类布局。

○2020年9月,华润高特佳、博雅生物签署了交易文件,交易完成后,华润预计将持有博雅生物30.00%股份,同时拥有其10.97%股份对应的表决权,成为博雅生物控制股权的人。通过此次投资将实现在血液制品这一空白领域的突破性布局,并进一步加快生物药业务板块的发展。

○2020年,华润双鹤联合华润系基金收购东营天东制药股权,进一步丰富心脑血管抗凝领域产品、获得抗凝领域技术平台,在生化制药等高质量、高端仿制药领域进行业务拓展。

○2020年2月,华润双鹤以增资方式收购浙江湃肽生物33.33%股权,此次收购有利于华润双鹤布局生物医药领域,加快实现转型升级。

2020年“十三五”圆满收官,2021年作为我国“十四五”规划的开局之年,四大家有突出贡献的公司也站在高水平发展的战略层面提出了新规划:

☞ 终版日程重磅大曝光 4月27-29日带你见证医药冷链的行业盛宴返回搜狐,查看更加多